文|AIX财经雷晶

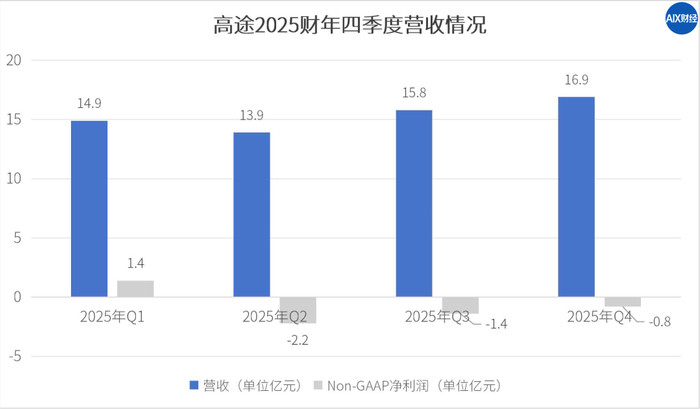

3月5日,高途发布2025财年Q4及全年财报。数据暴露,第四季度营收16.9亿元,同比增长21.4%;全年营收61.5亿元,同比增长35%,超出岁首设定预期。

更遑急的是,赔本大幅收窄。全年经调整净赔本(Non-GAAP)收窄至2.8亿元,计算性现款流也竣事了61.3%的同比增长,达到4.2亿元。甩掉年底,公司现款储备保管在39.7亿元。

细看时分线,高途的盈利之路依旧充满挑战。自2023财年第三季度堕入赔本以来,仅在2025财年第一季度竣事顷然盈利,尔后便重回赔本情景。

本钱阛阓对这份减亏增盈的财报反应“冷淡”。财报发布当日,高途股价大跌9%,次日盘中波及1.98好意思元,创下近两个月来低点。甩掉3月6日收盘,高途市值为4.9亿好意思元,与2021年1月历史高点370亿好意思元比拟,已跌去98%以上。这一市值边界,在评释注解行业三巨头的形式中已彰着掉队。好畴昔和新东方刻下市值分手约为65亿好意思元和83亿好意思元。

体量悬殊以外,更令阛阓担忧的是高途在AI赛说念上的滞后。当功课帮、猿指导旗下的AI讹诈频频登上讹诈商店榜单,好畴昔凭借AI学习机创收时,高途却因AI业务推崇滞后,一度被外界贴上“AI差生”的标签。

2025岁首,创举东说念主陈向东喊出“AllwithAI,AlwaysAI”的激进标语,一年畴前,高途的AI赶上来了吗?

营收增多、赔本收窄,“造血能力”诞生了吗?

高途正在讲对于“诞生”的故事,咱们从营收、利润、现款流等不同狡计来拆解,高途转型的路上,“造血能力”到底收复了吗?

领先看营收,这是“造血”的基础。

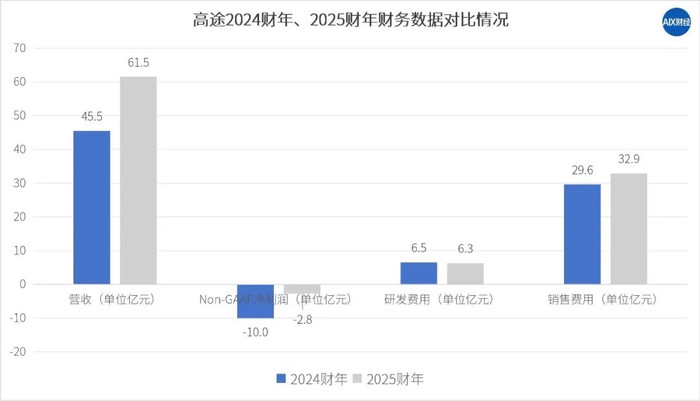

2025财年,高途全年收入为61.5亿元,35%的同比增速是自“双减”转型以来的最佳成绩。但问题在于,其收入结构依然终点单一。

高途的中枢业务分为两大板块:学习服务(以在线课程为主)和智能学习内容及产物(以学习硬件、教辅等为主)。

财报电话会流露,学习服务(主要是在线课程)孝顺了跳跃95.0%的营收,而这其中,面向K12的非学科培训业务和高中传统业务又占了跳跃85.0%的份额。这意味着,高途实质上仍是一家依赖K12教培业务的公司。比拟之下,被委托厚望的智能学习内容及产物占比过低,于今仍未酿成场地。

其次看利润,赔本收窄背后,盈利质地并未同步进步。

财报暴露,高途2025财年的毛利率为67.4%,比拟2024年的68.0%还略有下落。利润在增多,毛利率为何反而下滑?谜底是成本增速跳跃了收入增速。全年营得益本同比增长37.6%,跑输了35%的营收增速。

成本的高涨,主要源于线下业务的彭胀。拆分来看,一是雇员东说念主数彭胀带来的东说念主力成本增长;二是线放学习中心房钱成本增多;三是折旧和摊销用度上升。

为了打造“线上+线下”的OMO模式,高途在寰球20座城市开设了跳跃60个线下教诲点,北京赛车致使在郑州启用了占地3万平素米的“高途梦中心”。这种重金钱模式天然能填补阛阓空缺,但也带来了千里重的房钱、东说念主力和折旧成本,顺利牵累了毛利率。不错说,高途正在用短期的盈利服从,谈判永恒的阛阓遮蔽。

终末看现款流,这是覆按“造血”是否厚实的狡计。

{jz:field.toptypename/}高途全年计算性现款流为4.2亿元,同比增长61.3%,这主要得益于营收边界的扩大和运营服从的进步。

但值得顾惜的是,教培行业有很强的季节性。Q4同样是续费和寒假班招生的旺季,现款流入会终点贴近,这解释了为何Q4单季的计算性现款净流入就高达9.7亿元。而在其他季度,现款流同样会承受较大压力。

那么,高途是如何作念到赔本收窄的?谜底是“省”出来的。

畴前两年,高途深陷“烧钱换增长”的泥潭,2024年销售用度率一度跳跃65%。2025年,公司运行“节流”,通过优化投放渠说念、进步转念服从,将全年的销售用度率阻抑在53.5%。天然用度总数仍在增长,但增速仍是低于收入增速。

轮廓来看,高途的财务改善靠“节流”,而营收结构单一、AI业务尚未放量、线下转型成本千里重,又使得高途的钱主要流向了营销、师资和线下彭胀、AI策略进入。这种“进少出多”的结构,决定了高途的“造血能力”诞生仍需时日。

销售狂砸33亿、研发仅6亿,“AllinAI”是标语吗?

阛阓另一个热心点是,一分彩app高途的AI策略进行得如何样了?

财报暴露,2025年,销售用度狂砸32.9亿元,而研发用度却缩减至6.3亿元,致使还同比下落了3.3%。这意味着,高途每赚100块钱,就有跳跃一半(53.5元)花在了打告白、作念营销上,而进入到期间和产物研发上的,惟有10.2元。

研发用度率从2024年的14.2%降至10.2%,这种“重营销、轻研发”的进入收尾,与“AllwithAI”的标语酿成了浩瀚的反差。

那么,产物落地的收尾如何?谜底是:广撒网、水花小。

高途的AI产物矩阵遮蔽面广,小升初阶段有高途AI英语、毛豆爱学,高中阶段有AI志愿填报、AI提分宝,成东说念主边界有白话陪练等。但这些产物阛阓声量小,在各大第三方榜单中,高途旗下AI讹诈鲜有上榜。

惟一激起水花的是2025岁首推出的“吴彦祖带你学白话”课程,凭借“明星IP+AI互动”的样式,在短期内诱惑了多半用户,致使匡助高途在一季度竣事了顷然盈利。但对于“AI味太浓”、“课程太短”的质疑声不断。此外,398元廉价引流后推出高价套餐的模式,更被质疑为“割韭菜”。归根结底,这更像是一次明星流量的顺利变现,而不像期间变现。

究其原因,高途于今未推出自研大模子,其AI能力主要依赖接入DeepSeek等级三方模子。这意味着高途的AI能力,受制于第三方期间供应商,难以酿成委果的期间壁垒和相反化上风。

在推行教诲场景中,高途对AI的定位也显得很保守。AI的变装被适度在错题分析、功课点窜等重迭性服务上,更像是一个“助教”。高途反复强调AI是“名师的杠杆,而非替代者”,这种定位,与其说是拥抱AI,不如说是为了稳住现存的名师体系。

致使,高途还上线了一款与评释注解主业毫无关联的AI塔罗牌产物,这大概也从侧面反馈了公司在AI期间的探索与迷濛。

距离委果的盈利,还有多远?

减亏之后,高途距离重返盈利还有多远?这与三个要素关系。

领先是中枢增长仍靠传统教培,新业务远未成场地。

当今的收入结构意味着,高途莫得开脱教培行业的固有风险——东说念主力成本重、政策敏锐性高。高途曾尝试通过直播电商(高途佳品)等方式多元化,但皆因进入不及或策略扭捏而见效甚微。比拟之下,新东方的直播电商已成边界,网易有说念的AI硬件也怒放了声量,高途的第二弧线探索显得不以为意。

其次是线下彭胀仍在“烧钱”阶段。

线下是高途的遑急策略办法,天然处理层瞻望,畴昔部分网点将竣事盈亏均衡,但在此之前,线下业务将合手续拉低举座毛利率,并占用多半现款流。盈利时分点取决于线下网点的招生爬坡速率和运营服从,这内部存在很大的不敬佩性。也便是说,线下业务短期内是“吞金兽”,而非“现款牛”。

再者是,增长放缓与盈利办法难以兼得。

处理层对2026财年第一季度的收入指引同比增速大幅放缓至5.7%-7.0%,对全年收入增长的预期约为15%。这与2025年35%的增速酿成了判辨对比。这可能意味着,在现存的业务框架下,保管高增长与竣事盈利难以兼得,公司遴荐优先追求盈利。

更深层的危急在于,AI评释注解赛说念正在快速分层,高途的时分窗口正在收窄。

2025年被称为AI评释注解讹诈元年,短短一年内,已有互联网大厂、传统评释注解公司、初创企业三类玩家挤占赛说念。不管是软件,照旧硬件,阛阓上皆不缺新故事,而高途的AI产物尚未酿成声量。

本钱阛阓的估值逻辑也会调整。现阶段投资者尚且沸腾为AI办法支付溢价,但当讹诈落地更为锻练时,阛阓只会认同AI产物带来的推行收益。要是高途不成在畴昔一两年拿出委果融入评释注解经由的AI产物,差距会被进一步拉大。这也意味着,留给高途讲好AI故事的时分,仍是未几了。

短期来看,通过合手续的降本增效,高途的赔本大概能进一步收窄。但从永恒看,还要通过AI进入、优化产物结构,冉冉走向盈利。要委果撕掉“AI差生”的标签,讲出一个让阛阓信服的新故事,高途还有很长的路要走。